Acesso a clientes

Valide seu documento

(51) 3594-3668

(51) 99261-5180

Rua Lucas de Oliveira, nº 49, Sala 702 - Centro, Novo Hamburgo - RS, CEP 93510-110

Comunicado Importante – Reforma Tributária e Documentos Fiscais

Prezado(a) Cliente,

Informamos que, em decorrência da implementação da Reforma Tributária, houve alterações nos layouts dos documentos fiscais eletrônicos (NF-e e CT-e).

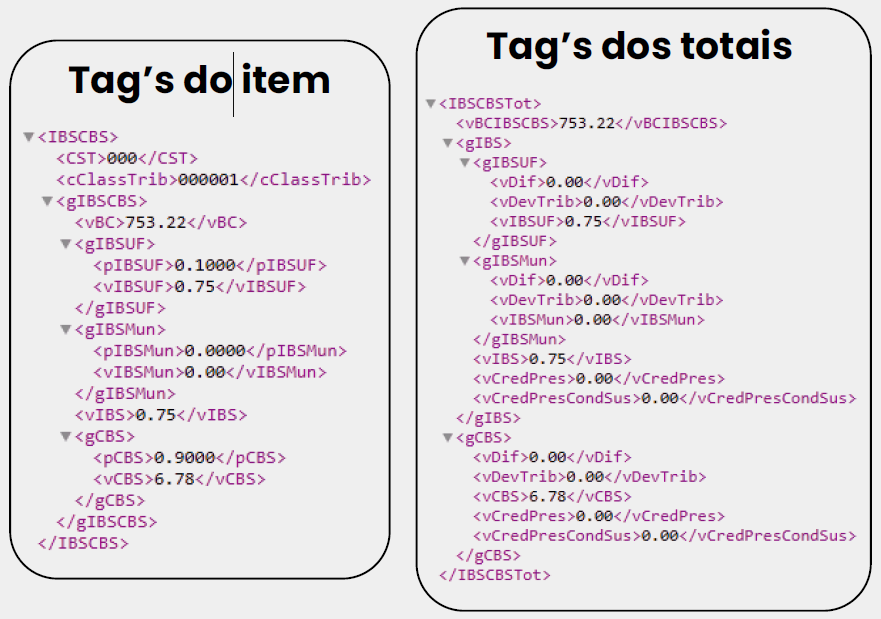

A partir de 05 de janeiro de 2026, será obrigatória a inclusão dos campos(tag) referentes ao IBS e CBS, com as seguintes alíquotas:

IBS: 0,1%

CBS: 0,9%

⚠️ Ressaltamos que esta obrigatoriedade não se aplica às empresas optantes pelo Simples Nacional.

Recomendamos que sua empresa entre em contato com o fornecedor do sistema emissor de documentos fiscais para confirmar a adequação e realizar, com antecedência, a devida parametrização. Essa medida é essencial para evitar rejeições na emissão de notas fiscais ou inconsistências tributárias futuras.

Importante esclarecer que, embora os campos devam ser preenchidos e os valores destacados nas notas fiscais a partir de 2026, esses valores não representarão ônus adicional para as empresas, uma vez que o montante apurado de IBS e CBS poderá ser compensado com outros tributos federais nessa primeira fase da implantação da reforma tributária.

Vaalor da nota fiscal e Base de cálculo

Embora os campos para esses tributos estejam presentes no XML da NF-e/NFC-e e sejam de preenchimento obrigatório para fins de validação e cumprimento das obrigações acessórias, eles não impactarão o valor total financeiro da nota fiscal no ano de 2026. Este é um período de “teste” e adaptação, onde a dispensa do recolhimento efetivo se reflete também a não ser necessária a soma ao Total da Nota fiscal. A Base de cálculo será única para a CBS e o IBS, e deverá ser igual ao somatório das seguintes tag’s do XML:

(+) vProd

(+) vServ

(+) vFrete

(+) vSeg

(+) vOutro

(+) vII

(-) vDesc

(-) vPIS

(-) vCOFINS

(-) vICMS

(-) vICMSUFDest

(-) vFCP

(-) vFCPUFDest

(-) vICMSMono

(-) vISSQN

(+) vIS

DANF-e

O DANF-e ainda não teve alterações publicadas para exibir informações relativas aos novos tributos, pois ainda estão em estudo e serão divulgadas futuramente através de uma nova NT.

XML da NF-e e NFC-e

Seu sistema de emissão de NFE deve estar adequado conforme orientações divulgadas através da Nota Técnica 2025.002 v.1.34, que estabelece adequações da Nota Fiscal Eletrônica (NF-e) e da Nota Fiscal de Consumidor Eletrônica (NFC-e) para a implementação do Imposto sobre Bens e Serviços (IBS), da Contribuição sobre Bens e Serviços (CBS) e do Imposto Seletivo (IS), ficando disponível a geração da tag’s a partir de 10 de novembro de 2025 (conforme configuração da opção) para testes e

passando a sua obrigatoriedade de envio para todos emissores a partir do dia 5 de janeiro de 2026 (obrigatório), conforme imagem abaixo:

Fonte: Nota Técnica 2025.002 v.1.34